Con un sólido programa de exposiciones y paneles, concluyó este viernes en Santiago la Conferencia sobre Política Fiscal y Deuda Soberana, organizada por el Fondo Monetario Internacional (FMI), el Banco Interamericano de Desarrollo (BID), la Facultad de Economía y Negocios de la Universidad de Chile y la Pontificia Universidad Católica de Chile. El encuentro reunió a destacados economistas de universidades y organismos internacionales, quienes discutieron investigaciones recientes sobre dominancia fiscal, equidad tributaria, riesgo soberano y mercados de deuda.

El evento fue organizado por Era Dabla-Norris, Alexandra Solovyeva (FMI), Joao Ayres (BID), Eugenia Andreasen (FEN Uchile) y Alejandro Vicondoa (PUC), quienes subrayaron la importancia de generar espacios de análisis riguroso y cooperación regional.

Andreasen (FEN Uchile) indicó que esta conferencia ha tenido varias versiones pero es la primera vez que se produce en Latinoamérica. “La colaboración entre las cuatro instituciones es inédita, tal las sinergias de la investigación con el policy para un tema clave como es el tema fiscal y la deuda soberana dados los desafíos actuales es muy importante para investigadores y economistas de la región”, explicó Andreasen.

Interacciones entre política fiscal y monetaria

La primera jornada se realizó en la FEN Uchile y fue inaugurada por Era Dabla-Norris (FMI) y Enrique Manzur, vicedecano de la Facultad de Economía y Negocios. En la primera sesión, titulada “Fiscal Dominance and Financial Repression”, se discutieron las tensiones entre la política fiscal y la autonomía del banco central. El estudio “Accounting for Credibility: Monetary-Fiscal Interactions and the Credibility of Central Bank Mandates”, elaborado por Luigi Bocola, Alessandro Dovis, Gaston Chaumont y Rishabh Kirpalani, fue comentado por Francisco Roch (Universidad Torcuato Di Tella). A su vez, Olivier Jeanne (Johns Hopkins University) presentó “From Fiscal Deadlock to Financial Repression: Anatomy of a Fall”, con comentarios de Rishabh Kirpalani.

En la segunda sesión, “Fiscal Design: Efficiency and Equity”, se abordaron temas de eficiencia productiva y distribución del bienestar. El paper “Capital Reallocation and Private Firm Dynamics”, de Anmol Bhandari, Paolo Martellini y Ellen McGrattan, fue discutido por Humberto Martínez (U. de Chile). Luego, “Welfare Multipliers”, de Mehdi Bartal y Yvan Becard, fue analizado por Caio Machado (PUC Chile).

Deuda soberana y financiamiento externo

La tercera sesión estuvo centrada en el riesgo de default y el acceso al financiamiento externo. El trabajo “The Perils of Bilateral Sovereign Debt”, de Francisco Roldan (FMI) y César Sosa-Padilla (University of Notre Dame), recibió los comentarios de Eugenia Gonzalez-Aguado (Toulouse School of Economics). Por su parte, Eugenia Andreasen presentó “Sovereign Risk, Firm Financing and International Trade”, comentado por Stelios Fourakis (Johns Hopkins University).

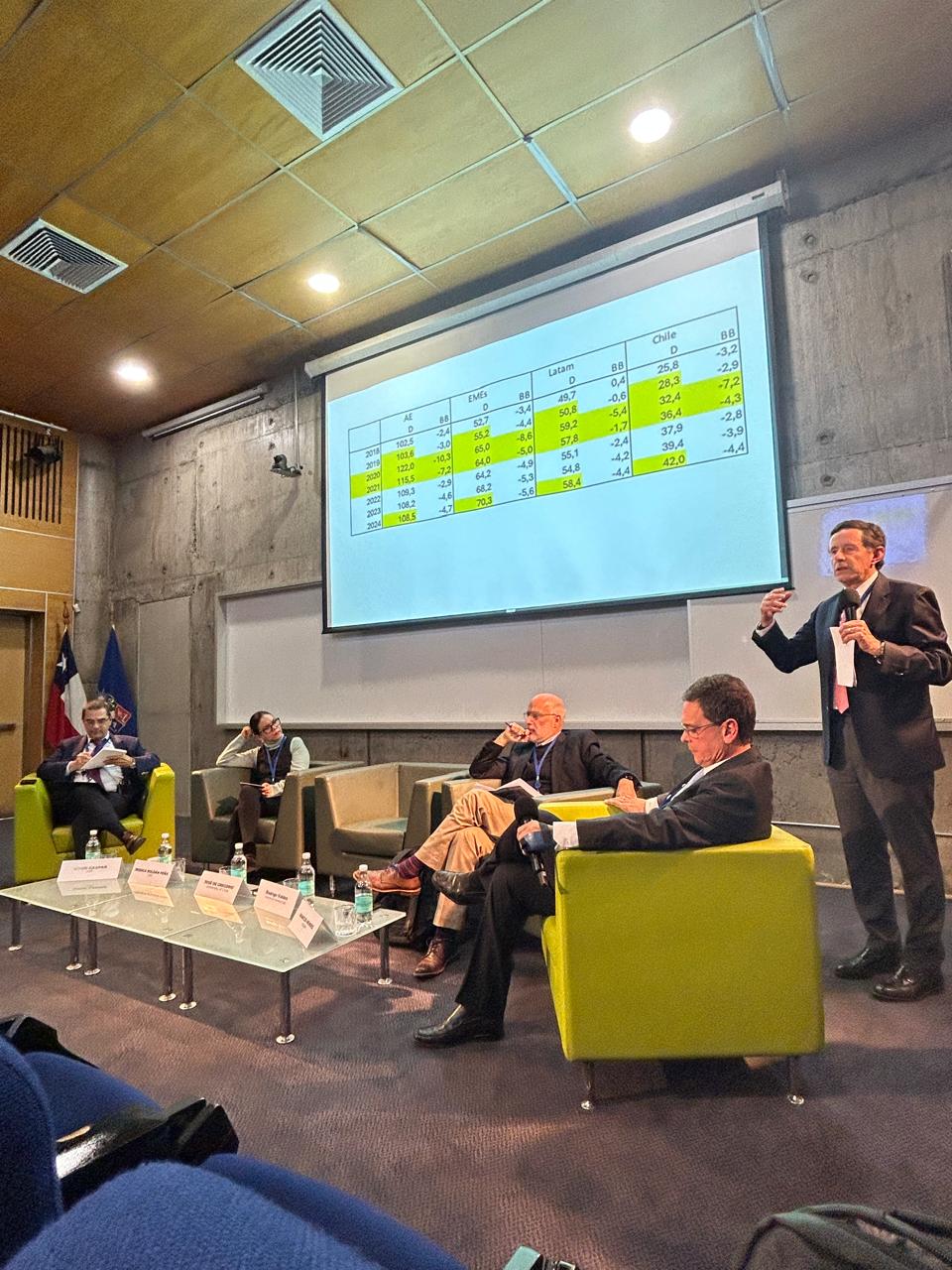

La jornada concluyó con un panel de política pública moderado por Vitor Gaspar (FMI), en el que participaron Rodrigo Valdés (FMI), José De Gregorio, Marcos Mendes (Insper) y Jessica Roldán (CAF). Los panelistas discutieron los desafíos fiscales que enfrentan los países emergentes ante un entorno financiero internacional incierto.

Expectativas fiscales y precios de activos

La segunda jornada, realizada en la Pontificia Universidad Católica, comenzó con la sesión “Fiscal Expectations and Asset Prices”, donde se abordó cómo las expectativas fiscales afectan los precios de los activos financieros. El paper “Fiscal Shocks or Fiscal News? Evidence from Daily Fiscal Expectations”, de Miguel Bandeira, Marco Bonomo, Carlos Carvalho y Marcos Mendes, fue discutido por Oscar Valencia (BID). Luego, “Learning about Convenience Yield from Holdings”, de Felix Corell, Lira Mota y Melina Papoutsi, fue comentado por Marcio Garcia (PUC-Rio).

Mercados de bonos y oferta soberana

En la sesión final, titulada “Sovereign Bond Markets”, se discutieron los efectos de la expansión de deuda pública. El estudio “Treasury Supply Shocks: Propagation through Debt Expansion and Maturity Extension”, de Huixin Bi, Maxime Phillot y Sarah Zubairy, recibió los comentarios de Andy Neumeyer. Finalmente, el trabajo “Can U.S. Treasury Markets Add and Subtract?”, de Roberto Gomez Cram, Howard Kung y Hanno Lustig, fue comentado por la propia Sarah Zubairy.

Tasas altas y deuda récord ponen a prueba la disciplina fiscal en América Latina: los temas del panel de políticas públicas en la FEN Uchile

En el cierre de la Conferencia sobre Política Fiscal y Deuda Soberana, organizada por el Fondo Monetario Internacional (FMI), el Banco Interamericano de Desarrollo (BID), la Facultad de Economía y Negocios de la Universidad de Chile y la Pontificia Universidad Católica de Chile, se desarrolló un panel de políticas públicas, el cual fue moderado por Vitor Gaspar (FMI) y participaron Rodrigo Valdés (FMI), José De Gregorio (FEN Uchile), Marcos Mendes (Insper) y Jessica Roldán (CAF). Los panelistas discutieron los desafíos fiscales que enfrentan los países emergentes ante un entorno financiero internacional incierto.

Para debatir los desafíos fiscales de los países emergentes en un contexto de tasas de interés persistentemente altas y creciente inestabilidad financiera internacional. “El endeudamiento público global sigue aumentando y eso conlleva riesgos significativos para las economías emergentes”, advirtió Gaspar al abrir la sesión, subrayando que el espacio de maniobra se estrecha a medida que la liquidez mundial se encarece.

La trampa de las tasas altas

El decano de la FEN Uchile José De Gregorio recordó que América Latina fue capaz de domeñar inflaciones de dos dígitos y recuperarse de la pandemia, pero ahora enfrenta un mundo donde el costo del dinero será estructuralmente mayor. “Un alza de apenas un punto porcentual en las tasas de interés se traduce en medio punto más de gasto en intereses para un país con deuda de 50 % del PIB”, ilustró. «El aumento continuo de la deuda pública mundial es una señal de alerta. Los países emergentes han demostrado resiliencia frente a la crisis financiera global y la pandemia, pero la nueva normalidad implica tasas de interés más altas y un entorno externo volátil. Para un país cuya deuda alcanza el 50 % del PIB, un alza de un punto porcentual en la tasa de interés supone medio punto adicional de gasto en intereses, lo que restringe el espacio fiscal. Nuestro reto principal es combinar consolidación y crecimiento.

La credibilidad fiscal pasa a ser crucial. Las reglas deben ser simples y fáciles de monitorear, porque los mercados reaccionan tarde y, cuando lo hacen, reaccionan con brusquedad».

Crecimiento, interés y saldo fiscal

Para Rodrigo Valdés, ex ministro de Hacienda de Chile y director del Departamento del Hemisferio Occidental del FMI, la ecuación es sencilla en teoría: crecimiento, tasas y saldo primario, pero compleja en la práctica por instituciones débiles y reglas fiscales laxas: “Al final todo se resume a la combinación de crecimiento, tasas y saldo fiscal; sin crecimiento suficiente, el margen se estrecha rápidamente”. Valdés agregó que «en esencia, todo depende de tres variables: crecimiento, tasas de interés y saldo primario. Sin embargo, detrás de esa ecuación hay factores institucionales que explican resultados muy distintos entre países. Primero, la manera en que se distribuyen responsabilidades entre niveles de gobierno; segundo, el diseño de las reglas que permiten o impiden aumentar el gasto; y tercero, la memoria de las crisis: las sociedades que han vivido defaults traumáticos tienden a proteger más celosamente la sostenibilidad fiscal.

El caso brasileño

Marcos Mendes, profesor del centro Insper de São Paulo y exsecretario de Política Económica de Brasil, por su parte apuntó que “el problema fiscal central de Brasil es la expansión casi automática del gasto obligatorio. En 1991 el gobierno federal gastaba el 11 % del PIB; hoy gasta el 19,5 %. El 93 % de ese gasto es rígido y la mitad está indexado al salario mínimo. El techo de gasto aprobado en 2016 sólo duró tres años. Si fracasa la estrategia gradual, la única salida será una gran reforma de choque que desindexe el gasto; irónicamente, suele necesitarse una crisis para lograr el ambiente político favorable».

Gestionar la deuda en modo “agilidad”

Jessica Roldán economista jefe adjunta de CAF, subrayó que la gestión de la deuda se ha vuelto un arte de equilibrios finos: “No existe una receta única: el gestor de deuda debe garantizar el financiamiento al menor costo compatible con el riesgo que el país puede tolerar”, dijo, insistiendo en que sin un “ancla fiscal creíble” ningún esquema de vencimientos o monedas será sostenible.

Pese a matices optimistas sobre la resiliencia regional, los panelistas coincidieron en que la combinación de tasas estructuralmente más altas, bajo crecimiento potencial y gasto inflexible exigirá reformas que fortalezcan las reglas fiscales, amplíen la base tributaria y prioricen el gasto productivo. De lo contrario, advirtió Valdés, la memoria de crisis pasadas podría no bastar para contener la próxima tormenta.